工业巧克力行业具备成长韧性和弹性

2023/7/18 15:45:02 作者:中国龙团队

|

工业巧克力是指可由下游食品生产企业用于生产巧克力糖果、冰淇淋、焙烤食品和乳制品等食品的巧克力,亦可直接食用,按原料不同,可以分为纯可可脂巧克力和代可可脂巧克力。工业巧克力大部分应用到巧克力板块和成熟的工业品使用,场景主要分三大类:1)巧克力:典型客户如玛氏、费列罗、好时等巧克力制造生产商;2)烘焙:好利来、味多美、85度C、巴黎贝甜等;3)冷饮:伊利、蒙牛、梦龙、钟薛高等。我们日常接触到的巧克力,通常指的是巧克力糖果,也就是第一种应用场景,是以可可制品为主要原料,经特定工艺制成的在常温下保持固体或半固体状态的食品。因此,工业巧克力是一种食品配料,属于产业链的中间产品,而我们熟知的巧克力,是用于直接消费食用的终端产品,虽然一部分工业巧克力经过简单加工即可直接食用,但两者从客户群体、市场规模等还是存在不小的差别。

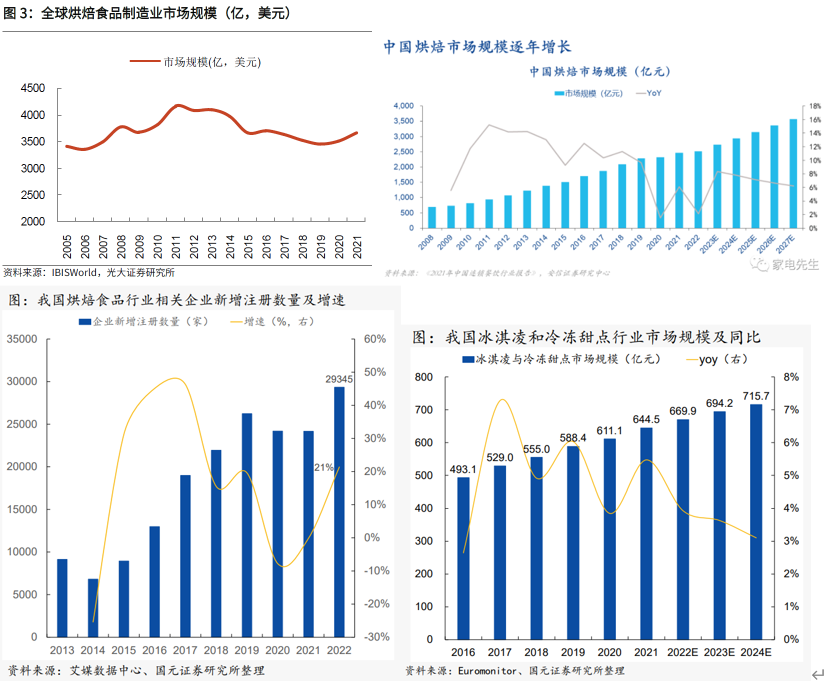

总体来说,巧克力属于天然、健康的食品配料,自身拥有独特风味和愉悦心情的香气,且易与冰淇淋、乳品、饮料、饼干和面包等烘焙产品结合,丰富产品口味,在消费升级和追求营养、健康、安全的大趋势下,工业巧克力具备成长韧性和弹性。 首先,下游巧克力行业市场潜力较大。随着人们对健康问题的不断重视,特别是在年轻一代中,人们寻求低糖低脂替代品的需求正在日益增长,因此,优质、健康、有机巧克力的旺盛需求将持续发展,低糖低脂巧克力、黑巧克力以及有机巧克力等新产品近年来层出不穷。根据全球工业巧克力领先企业百乐嘉利宝的预测,2019年全球可可和工业巧克力市场规模为443.5亿美金,未来仍将保持2%-4.4%的稳定增长,预计2027年市场规模将达到613.4亿美金。从下游巧克力市场来看,在全球巧克力糖果消费市场份额中,欧洲和北美约占55%,亚太地区的消费占比仅为14%,人均消费量很低。从人均消费来看,2019年全球巧克力及巧克力制品销量为1601万吨,中国巧克力及巧克力制品销量为38万吨,人均消费量不及西方发达国家平均年消费量的2%,国内市场近年来对巧克力糖果的消费需求日益增长,虽然整体销量的增幅不大,但考虑到终端需求的结构优化,市场潜力仍较大。 第二,烘焙、冷饮等行业的增长拉动工业巧克力的需求增速。先看烘焙行业,根据美国调研机构IBIS的估算,截至2021年全球烘焙食品制造业的市场规模接近3700亿美元,近几年增速转正。而我国烘焙市场规模逐年小幅攀升,行业新增注册企业也在2022年出现快速增长。从对巧克力的需求角度,近年来产品创新不断加快和升级,使用巧克力的新产品不断增加。例如,2017年年底开始流行的“脏脏包”,是烘焙行业在面包上的典型突破。原来的做法是夹心,里面夹一点芒果酱、菠萝酱等,但消费者看不见,也不能提升售价。现在做了脏脏包,外面是可可粉,里面是巧克力夹心,12-28元的价格带消费者也可以接受,当时只用一年就把国内的巧克力存货消耗掉了。再看冷饮行业,我国冰淇淋及冷冻甜点市场规模接近700亿,近几年增速环比放缓,但稳定在3%以上。同时,市场格局也向头部逐渐集中,国产龙头品牌伊利,近两年剔除泰国冰淇淋业务并表影响外,国内业务的季度增速也基本都在20%以上。因此,下游烘焙、冷饮两大行业的稳定增长对工业巧克力行业的成长起到稳定器的作用。  第三,工业巧克力需求的结构升级是行业未来主要的上升动力。如果说烘焙、冷饮行业整体的增长对工业巧克力的需求贡献了韧性较强的增速,那么结构优化则是行业未来主要的上升动力。工业巧克力行业的结构优化,主要来自代脂巧克力向纯脂巧克力过度带来均价的提升。我国工业巧克力目前年需求量约80万吨,其中代可可脂60 |

沪公网安备 31011502017994号

沪公网安备 31011502017994号