经济弱复苏下必选消费品行业韧性十足

2022/10/26 14:24:49 作者:中国龙团队

|

今年前三季度国内经济在内外多重不确定因素的影响下波折前行,整体处于弱复苏状态:一季度,虽然在政策跨周期、逆周期调节有机结合下,经济实现平稳开局,但2月下旬开始,受俄乌冲突、美联储收缩货币以及国内东北、深圳、上海多地新冠疫情大面积扩散等多重因素影响,经济增长明显承压;二季度,国内经济数据受疫情影响呈现前低后高的走势,自5月开始上海疫情逐步改善,其他各地疫情也陆续得到控制,加上物流受阻情况出现实质性的好转,制造业经营活动逐步企稳,非制造业商务活动也有所反弹,经济持续恢复;三季度,国内疫情局部反弹、房地产“停贷”风波迅速蔓延、多地气候异常、部分地区限电限产,海外美联储持续加息、外围通胀维持高位、地缘政治局势动荡、能源危机升温,在国内外这些利空因素持续发酵的影响下,国内经济景气水平虽然总体延续恢复态势,但扩张力度有所减弱。

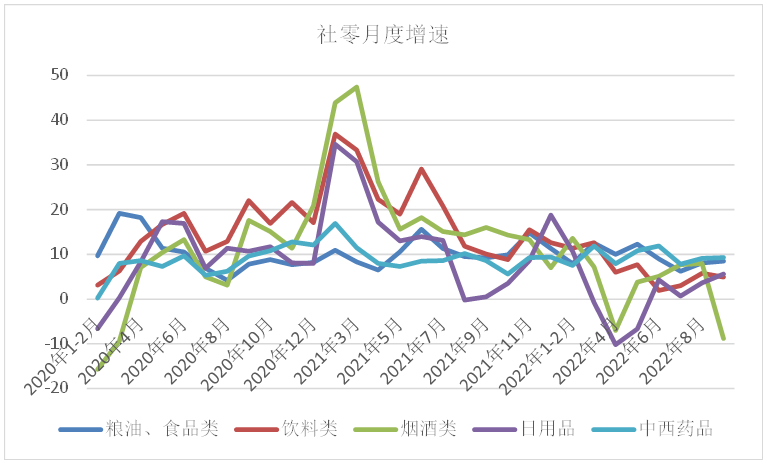

从上市公司业绩方面来看,A股整体中报收入同比增速8.04%(一季报+10.83%);剔除金融中报收入同比增速9.44%(一季报+13.48%)。整体中报利润同比增速1.61%(一季报+3.40%);剔除金融中报利润同比增速1.49%(一季报+7.85%),Q2利润增速转负,业绩回落压力明显。但与此同时,必选消费品行业表现出较强的韧性。以食品饮料板块为例,上半年食品饮料板块收入5392亿元,同比+8%(21H为+15%),归母净利润1018亿元,同比+14%(21H为+16%)。Q2单季度收入2464亿元,同比+7%(21Q2为+8%),归母净利润398亿元,同比+8%(21Q2为+3%)。增速表现远好于全部A股。从社零数据角度分析,自2020年疫情开始到现在,必选消费品的韧性也明显好于可选消费品,其中粮油食品、饮料、中西药品月度增速均为正,烟酒和日用品也仅有少数几个月份出现负增长。另外,对于宠物来说,它们的“必选消费品”宠物食品,两家龙头公司上半年收入和净利润也都获得了双位数以上的增长。  必选消费品产业链下游基本上和居民的“吃喝”息息相关,民以食为天,行业之所以能够持续保持增长的韧性,甚至具备穿越经济周期的能力,主要有以下几个原因。 一、收入结构优化推动必要消费品市场的整体扩容。 从收入结构角度,相比于发达国家橄榄型社会,中国的中低收入阶层占比更高。居民人口收入结构仍存在优化空间,尤其是中低收入群体的居民收入还有很大的提升潜力。收入分配向橄榄型结构转变有助于消费总量扩大,收入再分配拉动低收入群体的收入增长可带动消费支出增长。中金公司将消费划分为三种不同类型:生存型消费、享受型消费和发展型消费。其中生存型消费以满足基本生存所需为目的,主要包括食品支出(剔除外出就餐支出,加入自产农产品市场价值)、衣着支出(全年家庭成员购买衣物总支出)、基本家居、交通费用、通信费用等,并测算低收入人群对生存型消费的边际消费倾向相当高。改革开放后四十年,中国在满足人民生存型消费上取得了较大的成就,但在其中一些类别上仍存在较大的消费不均衡。基于中国家庭追踪调查(CFPS)调查数据,2018年,食品、家庭设备日用品和住房是对消费不均衡贡献最大的三个分项,分别贡献了消费基尼系数的24%、22%和20%,低收入群体在这些类别中的消费仍有较大的提升空间。而高收入群体则通过消费升级实现对必要消费品行业均价提升的贡献。  二、通胀温和上行直接向必要消费品价格进行传导。 国泰君安证券之前做过宏观因子对消费行业盈利影响的测算,将宏观因子分为物价、流动性、经济增长和市场风险四个方面,测算结果显示,物价因子中的CPI对消费行业盈利影响 |

沪公网安备 31011502017994号

沪公网安备 31011502017994号